서비스 부문

- 금융상품의

공정가치 평가 - 위험회피

효과성 테스트 - 내재파생분리

- 공정가치서열체계

관련서비스 - 파생상품의 CVA 산출

개요

- 비시장성지분증권 평가는 한국채택국제회계기준 제1039호(금융상품: 인식과 측정) 및 제1113호 (공정가치측정)에 따라 활성시장이 존재하지 않는 지분증권의 공정가치 필요시, 비상장법인의 지분 상속시, 양수도시, 자산가치 평가시 등 다양한 목적을 가진 정보이용자에게 합리적이고 공정한 평가 가액을 제공하는 서비스입니다.

- KAP는 금감원 회계제도실에서 권장하는 비상장주식 평가 프로세스를 내부평가시스템으로 구축하였습니다.

- 평가결과의 정확성과 산출과정의 공정성을 제고하였고, 데이터 및 프로세스 오류를 최소화하여 시장의 신뢰성을 확보하고 있습니다.

서비스

- PPA 인식, 영업권 손상테스트

- Level III 주석 공시용 민감도 자료

- 내·외부 감사(결산)지원 서비스

개요

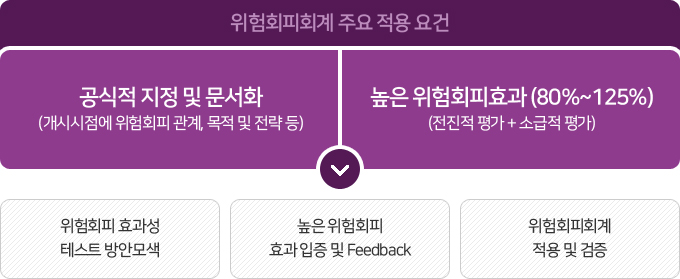

- 위험회피 효과성 테스트(Hedge effectiveness test)는 위험회피에 효과적인 헤지가 IFRS의 요건에 부합하는지 검사하는 것으로서, K-IFRS의 도입으로 기존의 위험회피회계 적용 시 위험회피관계의 효과성 테스트의 하나로 인정되었던 간편법(Shortcut method)을 사용할 수 없으므로 전진평가, 소급평가를 수행하여야 합니다. (K-IFRS 제1039호, 88)

서비스

KAP는 K-GAAP 상에서 적용하였던 위험회피회계 처리를 K-IFRS 상의 위험회피회계로 전환하기 위한 위험회피 효과성 테스트를 수행하여 신속하고 신뢰성 있는 결과 제공

현금흐름 위험회피

- 인식된 자산이나 부채 또는 발생가능성이 매우 높은 예상거래의 현금흐름 변동에 대한 위험회피

(예: 변동금리부 채무상품에서 발생한 미래 이자 지급액)

공정가치 위험회피

- 인식된 자산이나 부채 또는 미 인식된 확정계약의 전체 또는 일부의 공정가치 변동에 대한 위험회피

(예: 고정금리 수취조건의 대출금 / 차입금에 대한 해지 활동 - 고정금리 → 변동금리전환)

PROCESS / 방법론

평가 방법

금액상계법

| 금액 상계법 (Dollar offset method) |

|

|---|---|

| 누적금액 상계법 (Cumulative dollar offset method) |

|

| 비효과적 금액 (Measurement of Ineffective Portion) 산출 |

|

회기분석법

- 위험회피 대상, 수단의 공정가치 변동과 가상의 시나리오(보통 30개 이상)를 통해 산출된 공정가치변동 금액을 회귀분석을 통해 위험회피 관계가 효과적인지를 테스트

가상의 파생상품 방법

- 위험회피 대상(채권)의 원금, 이자율, 표시 통화 등 주요 조건이 동일한 현금흐름을 복제하는 파생상품의 조건 설정

- 위험회피 지정 시점에서 회피대상의 현금흐름 위험을 회피(perfect hedge)하는 공정가치가 0이 되는 가상의 파생상품 (Hypothetical derivative)을 생성

- 가상파생상품의 par rate산출

부가 서비스

- 공정가치를 자체 계산하기 위한 할인율 Data 제공 : Zero curve data, Swap curve data, Fx rate, 해외 Curve data

- 시나리오 테스트

한국자산평가는 파생상품평가 1위의 선도기업으로서 다양한 복합금융상품(CB,BW,EB,CLN,CDO등)에 대하여 K-IFRS기준에 부합하는 방법으로 내재파생을 분리하여 공정가치를 산출합니다.

개요

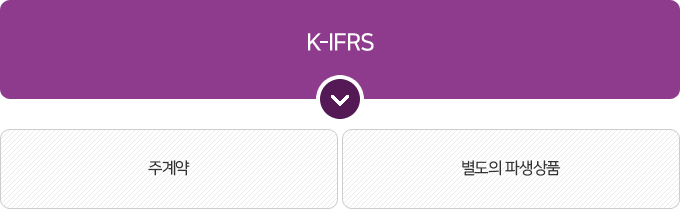

- 내재파생상품에 대한 회계처리에 일관성을 유지하기 위하여 공정가치로 측정하여 관련 손익을 당기 손익으로 인식하지 않는 금융상품에 내재된 모든 파생상품은 분리하여 파생상품으로 회계처리 합니다. (K-IFRS 제1039호, BC37)

서비스

| 상품분류 | 상품구조 |

|---|---|

| CB | 채권(주 계약)+전환권 |

| BW | 채권(주 계약)+신주인수권 |

| CLN, S-CDO | 채권(주 계약)+CDS 내재 파생상품 |

| ELN | 채권(주 계약)+옵션 |

PROCESS / 방법론

- 현행 K-GAAP에서는 전환사채 또는 비분리형 신주인수권부사채 등은 분리하지 않았지만 K-IFRS는 전환권과 신주인수권 등이 분리요건을 충족하면 그 권리를 전환사채나 신주인수권부사채에서 분리하여 인식하도록 함

부가 서비스

- 공정가치 내재파생 분리 및 민감도 분석

- Level Ⅲ 주석 공시용 민감도 자료

- 내재파생 시나리오 분석

한국자산평가는 공정가치평가 선도기업으로서 금융상품의 명확한 서열체계 확립을 위하여 K-IFRS를 위한 KAP 상품별 평가방법서 및 코드집을 제공하여 금융상품에 명확한 서열체계 확립을 위한 guideline을 제시하고 있습니다.

개요

- K-IFRS 제1039호에서는 공정가치의 측정과 관련하여 활성화된 시장에서의 공시가격이 공정가치의 최선의 추정치이며, 이러한 활성화된 시장에서의 공시가격이 없을 경우에는 평가기법을 사용하여 공정가치를 결정하여야 한다고 규정하고 있습니다.

서열근거

- K-IFRS의 공정가치 측정 투입변수의 특징에 따른 공정가치의 서열체계

| Level | 규정 |

|---|---|

| Level Ⅰ |

|

| Level Ⅱ |

|

| Level Ⅲ |

|

서비스

공정가치서열을 구분하고 각각 레벨에 따른 공시를 할 때 구체적으로 어떤 투입정보가 레벨 2 또는 레벨 3에 속하는지를 구분하는 것은 실무적으로 주관적일 수 있음. 따라서 한국자산평가는 공정가치서열 구분에 있어 상품별 코드를 부여하고, 평가투입변수와 평가방법을 고객들에게 제공하여, 명확한 서열체계 확립을 위한 최상의 서비스 도모

한국자산평가는 국내파생상품 공정가치 평가 1위의 선도기업으로서 금융자산과 금융부채에 거래 상대방 신용 위험을 반영할 수 있는CVA(Credit Value Adjustment) 값을 제공합니다.

개요

- K-IFRS는 금융부채와 관련한 신용위험(Credit Risk)을 당해 부채의 공정가치 측정에 포함하도록 규정하고 있습니다. (K-IFRS 제1039호 AG82)

- 현행 K-GAAP에서는 장외파생상품 공정가치 평가 시 Credit Risk를 반영하지 않습니다.

- K-IFRS의 도입으로 모든 금융자산의 공정가치 평가 시 거래상대방(Counterparty)의 신용위험을 고려해야 합니다.

서비스

장외 파생상품의 경우 거래 상대방 신용위험을 반영하기 위해 기대 신용손실을 무위험 이자율로 할인하여 산출하는 CVA(Credit Value Adjustment)방식을 이용하여 값을 제공

CVA(Credit Value Adjustment)

CVA

- 파생 계약에 대한 공정가치 산출 시 거래상대방(Counterparty) 및 자기 신용 위험을 반영하기 위하여 산출하는 공정가치 조정금액

Fait value = Fair value(with no default risk) - CVA)

산출법

Discount Factor 에 반영

CVA = ∑CFi(DFrf - DFr)

- DFrf : 신용위험이 반영되지 않은 discount factor

- DFr : 신용위험이 반영된 discount factor

Discount Rate 에 반영(YTM)

CVA = 100·exp(-rrf) - 100·exp(-rr)

- rrf : 신용위험이 반영되지 않은 discount rate

- rr : 신용위험이 반영된 discount rate

서울시 종로구 율곡로 75, 11층(현대빌딩)|전화 02-2251-1300|팩스 02-2251-1451

COPYRIGHT© KOREA ASSET PRICING Co. ALL RIGHT RESERVED.