채권포트폴리오 분석

개요

- 한국자산평가는 채권시가평가 사업부문에서 축적된 전문성과 다중요인 모형을 바탕으로 채권포트폴리오 솔루션을 개발하고 있습니다. KAP의 채권포트폴리오 솔루션은 채권 포트폴리오의 리스크와 성과를 리스크 요인별로 분해합니다.

사전적으로는 분해 결과를 토대로 Risk Budgeting (리스크 배분) 현황을 파악할 수 있으며, 사후적으로는 성과를 원천별로 파악하여 잠재된 문제점을 쉽게 발견할 수 있습니다. 이러한 분석 절차를 통해 전체 리스크를 적정 수준으로 유지하면서 개별 리스크 요인별 리스크 집중을 방지할 수 있으며, 투자성과를 안정적으로 유지할 수 있습니다.

다중요인 모형의 특징

채권포트폴리오 솔루션에 적용된 모형은 다중요인 모형(Multi-factor Model)입니다.

- 다중요인모형은 시장 또는 자산의 수익률을 공통되는 여러 리스크 요인으로 설명하는 모형

- 포트폴리오의 수익률과 리스크를 세분화된 요인으로 분해 가능

- 리스크요인별 노출도를 통해 운용담당자의 운용스타일 파악 가능

- 리스크 요인별 노출 조정을 적극적으로 활용하는 투자전략에 응용 가능

KAP 분석모형의 리스크 요인

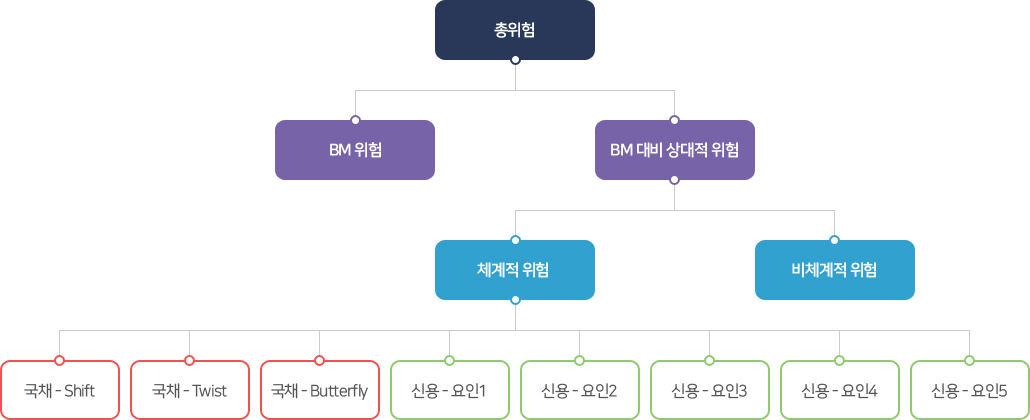

채권 리스크 요인으로는 다음과 같이 총 8개의 요인이 선정되었습니다.

- 국채 리스크 요인 : 주성분 분석에 따른 금리의 평행변동(Shift), 기울기 변동(Twist), 곡률변동(Butterfly) 선정

- 신용 리스크 요인 : 군집 분석을 통해 신용 스프레드 변동의 주요 요인 5개 선정

KAP 분석모형의 분석범위

포트폴리오 솔루션으로 일반 채권(국채, 지방채, 특수채, 통안채, 금융채, 회사채, ABS), 단기 상품(CD, CP, ABCP), 변동금리 채권 (CD연동), 채권 관련 파생상품(국채선물, IRS) 등을 분석할 수 있습니다.

KAP 분석모형의 리스크 분해

포트폴리오 전체 리스크는 아래와 같이 분해됩니다.

KAP 분석모형의 비체계적 위험

비체계적 위험은 리스크요인으로 설명되지 않는 가격 변화로 발생되는 위험을 말하며 주로 개별 종목에서 발생합니다. KAP에서는 발행사 금리 Term structure가 있는 경우 비체계적 위험을 별도로 계산하고 있습니다.

서울시 종로구 율곡로 75, 11층(현대빌딩)|전화 02-2251-1300|팩스 02-2251-1451

COPYRIGHT© KOREA ASSET PRICING Co. ALL RIGHT RESERVED.